公司經營一段時間後,逐漸開始獲利,然而,主要股東於經營過程中若理念不同,或在營運模式上有所分歧,最後,只能走上拆夥一途。原先公司持有資產的合理市值與財報上帳列價值的差異,通常會是股東間介意的重點,此時,為了讓股東間能有良好的溝通,公司資產市值的合理評估就顯得相當重要。本文首先將介紹公司大致的資產項目及各自常見的估價方式,再以資產負債表說明資產變動對於股東權益的影響關係。

公司資產種類

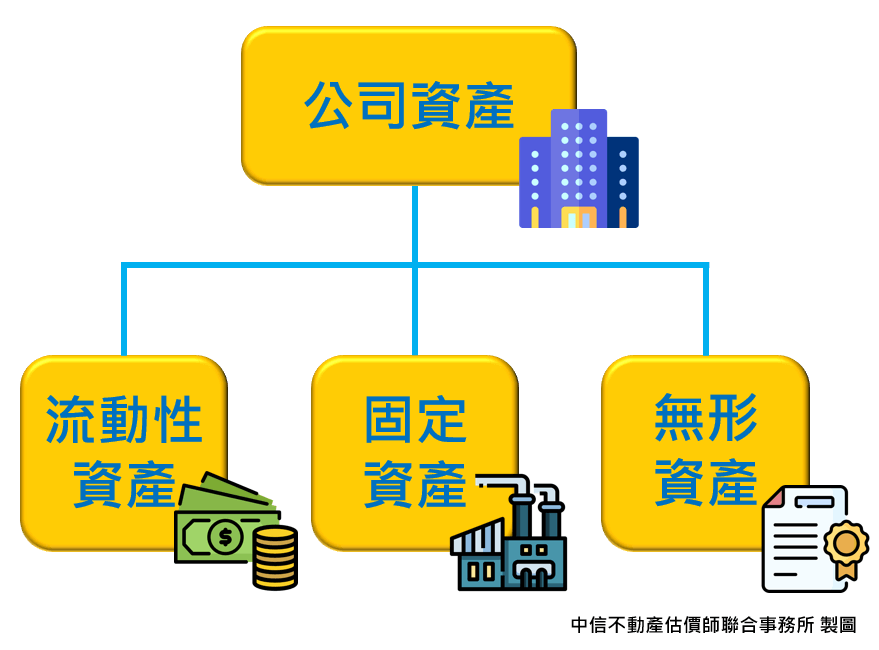

公司的資產大致可以分為三大類,包含流動性資產、固定資產及無形資產。

一、流動性資產

流動性資產,顧名思義代表其流動性高,即變現能力高的資產,通常意指一年之內得以轉變為現金者,包括現金、銀行存款、存貨和有價證劵等。這類型的資產由於其周轉能力強的特性,價值較好掌握,一般來說市值評估難易度低,本文即不加以贅述。

二、固定資產

固定資產,又分為不動產與動產,此類型的資產變現能力差,常作為公司生財用的工具,也可用以讓企業進行生產及營運行為,且具備單價較高、使用年限長、估價難度較高等特性。

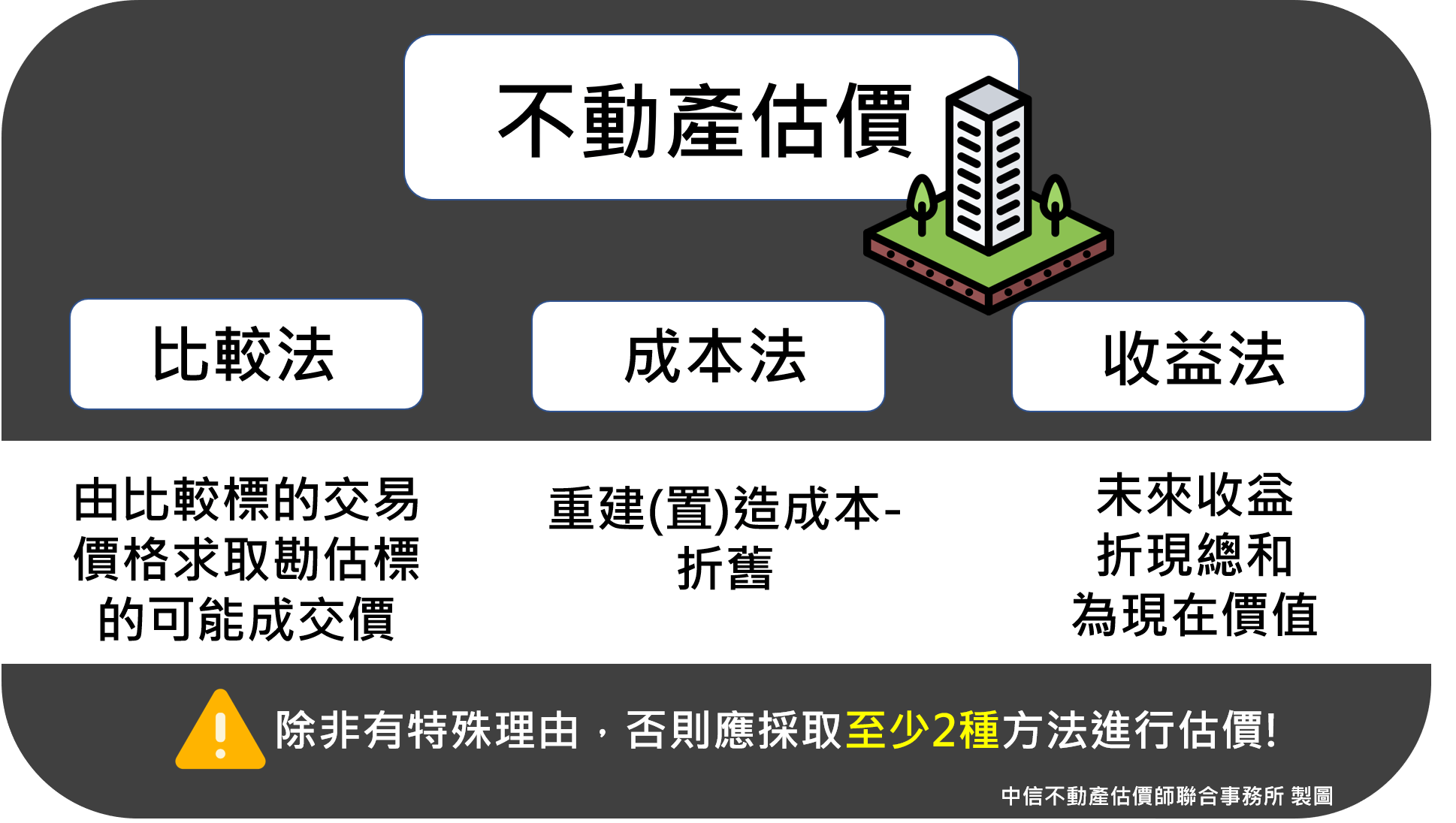

1.不動產估價

不動產資產項分為土地和建物,一般而言,不動產的價值評估大多以三種方法來進行,包括比較法、成本法和收益法,依據不動產技術規則的規定,不動產的價值評估除非有特殊理由,否則應採用至少兩種以上的方法來進行估價作業。

須注意的是,不動產由於其本身具獨特性與不可移動等特性,尚會受其使用分區、他項權利、座落位置的地形地貌與周遭環境等眾多因素影響,須多方面加以評估考量後,才可得出其合理之市價。

2.動產設備估價

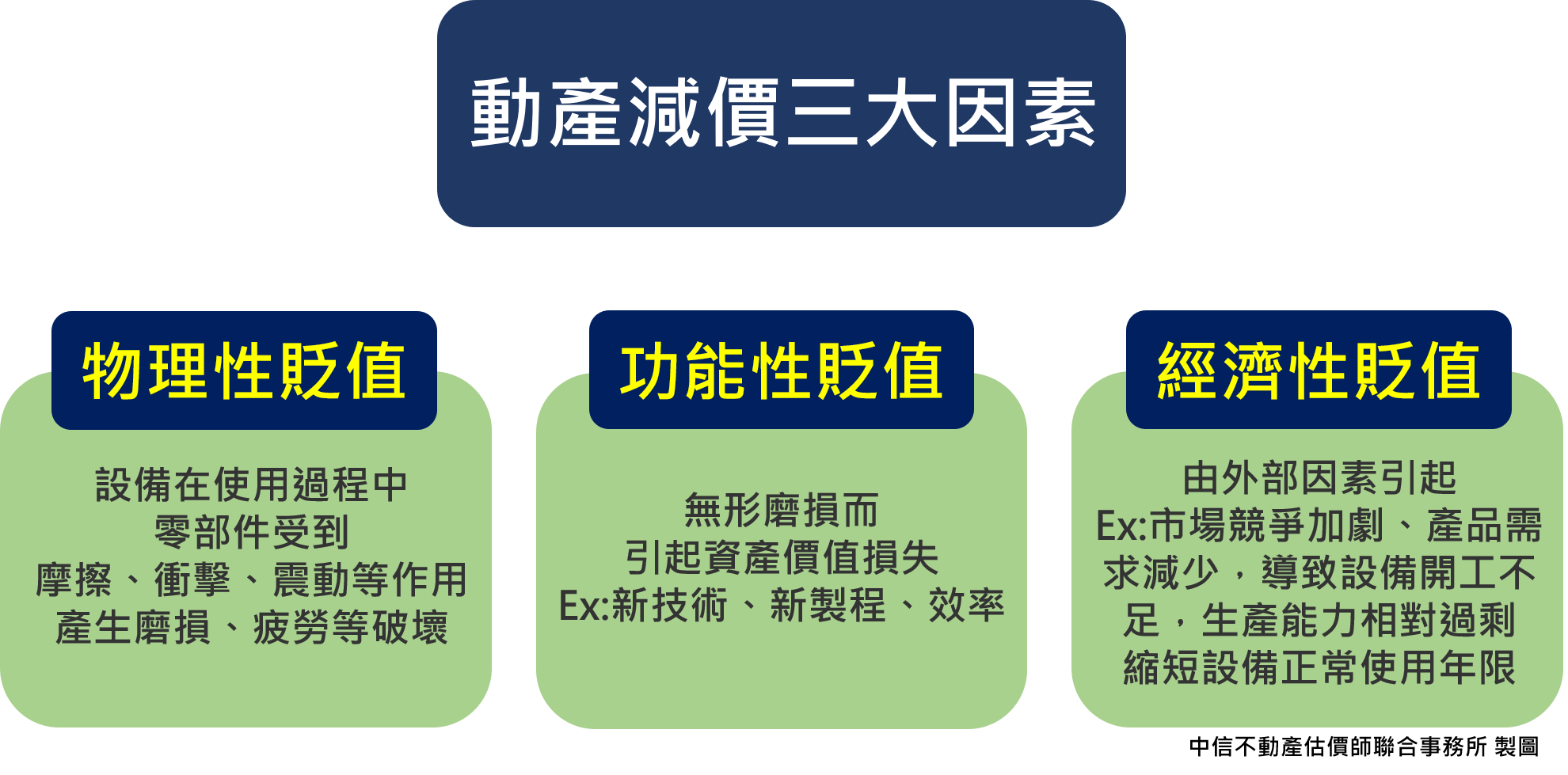

公司中常見的動產像是機器設備、生財器具、辦公設備、運輸設備…等,估價方法同樣有比較法、收益法和成本法等三種方法。評估過程中應依動產標的之情況、價值種類、資料收集情形等各式條件,對三種方法的適用性加以評斷,並至少選擇一種方法進行估價作業。動產與不動產有一相當大的差異在於不動產具保值性,可能會隨著時間推進而有更高的價值,動產則不然,通常會因折舊而導致價值的減損,一般來說動產的減價有三大因素如下圖所示:

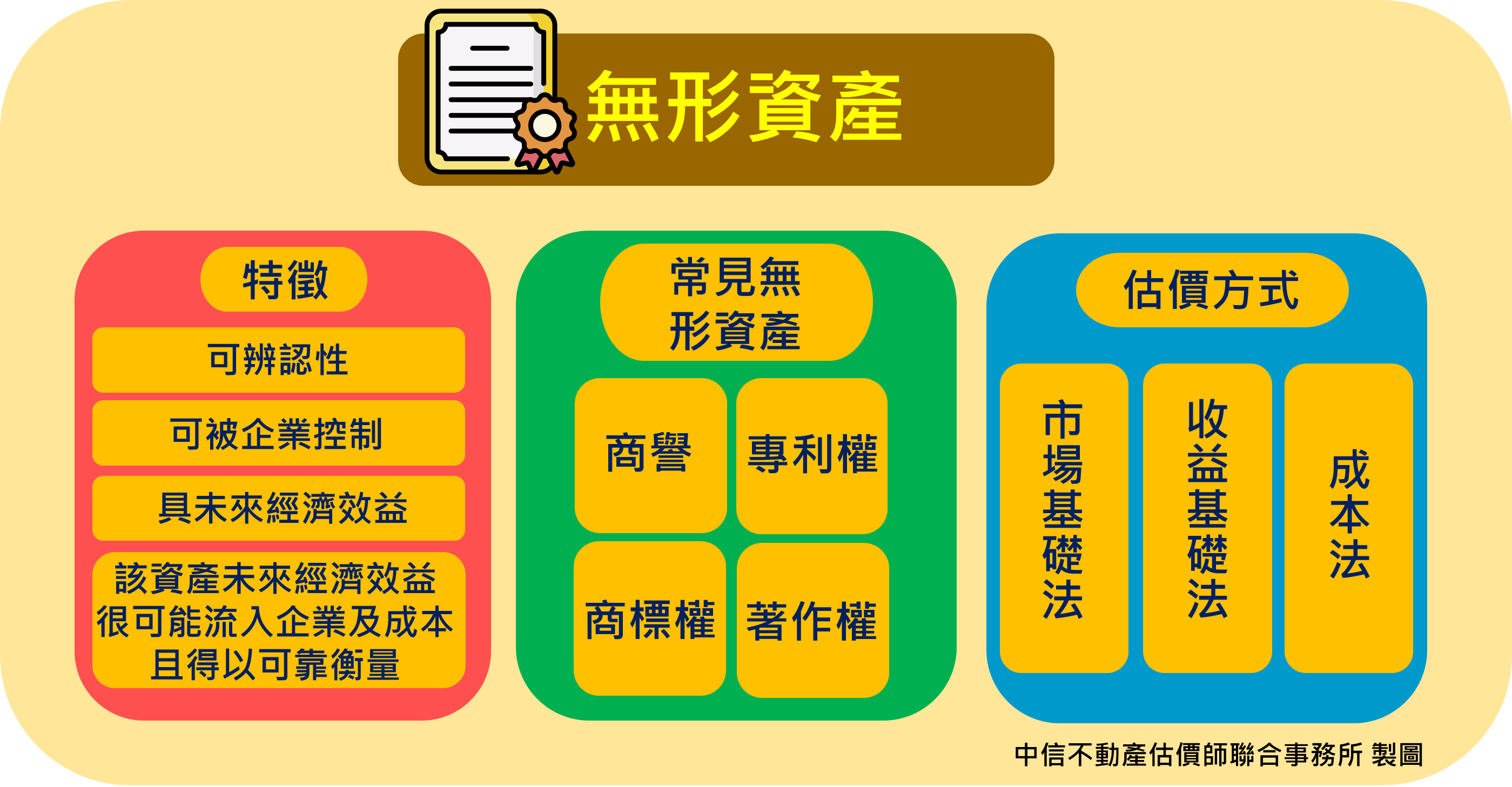

三、無形資產評估

無形資產是相當特別的一項資產,它雖不具實體,以公司來說卻可對生產行為或商業模式產生助益,甚至提升其競爭力,然根據37號公報「無形資產之會計處理準則」,無形資產須符合可辨認性、可被企業控制、具未來經濟效益、該資產之未來經濟效益很可能流入企業及成本,且得以可靠衡量等數個條件,才得以被會計準則所認列。而常見的無形資產包含商譽、專利權、商標權及著作權…等,一般而言無形資產的估價方式有市場基礎法、收益基礎法和成本法。

資產變動與股東權益關係

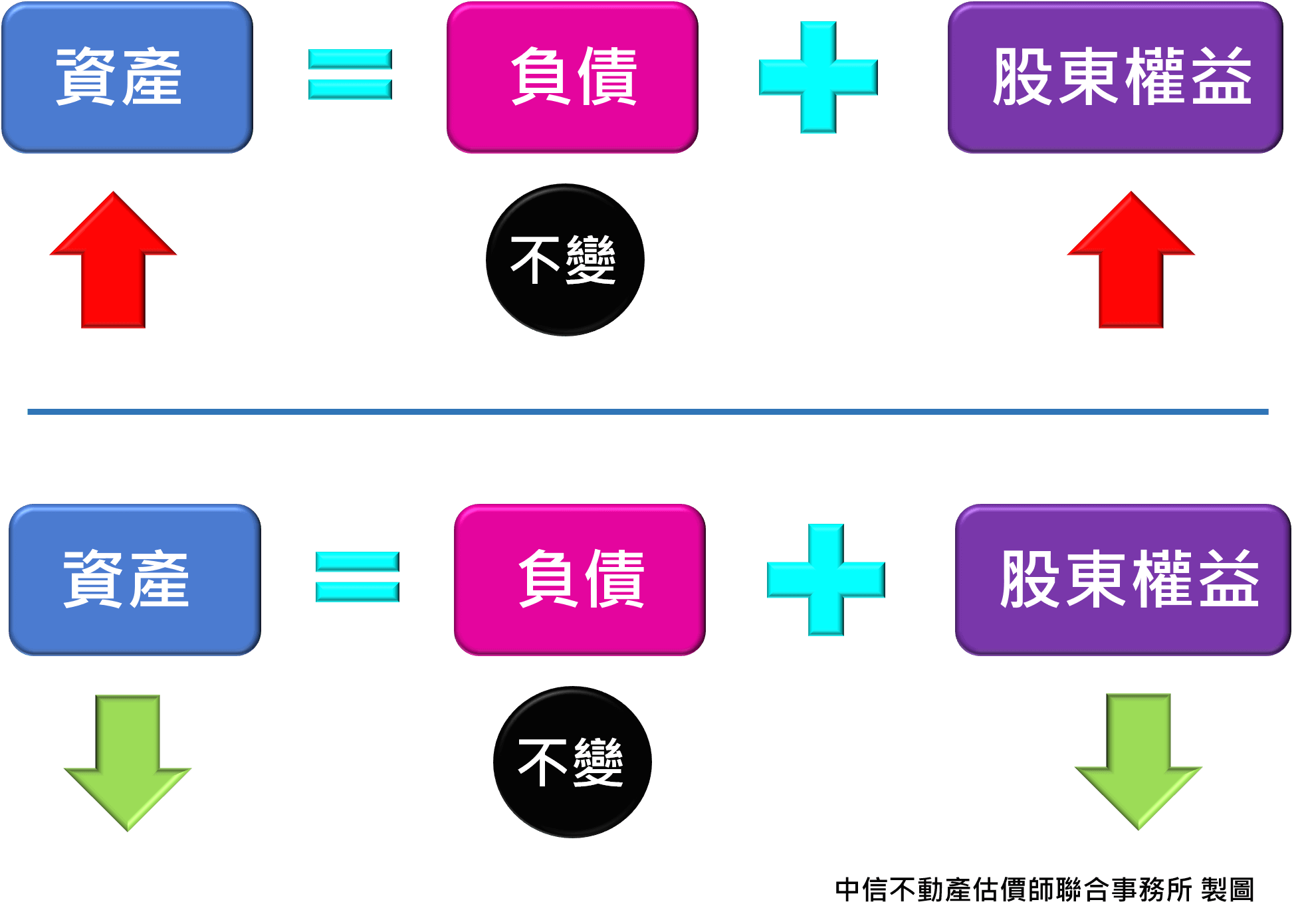

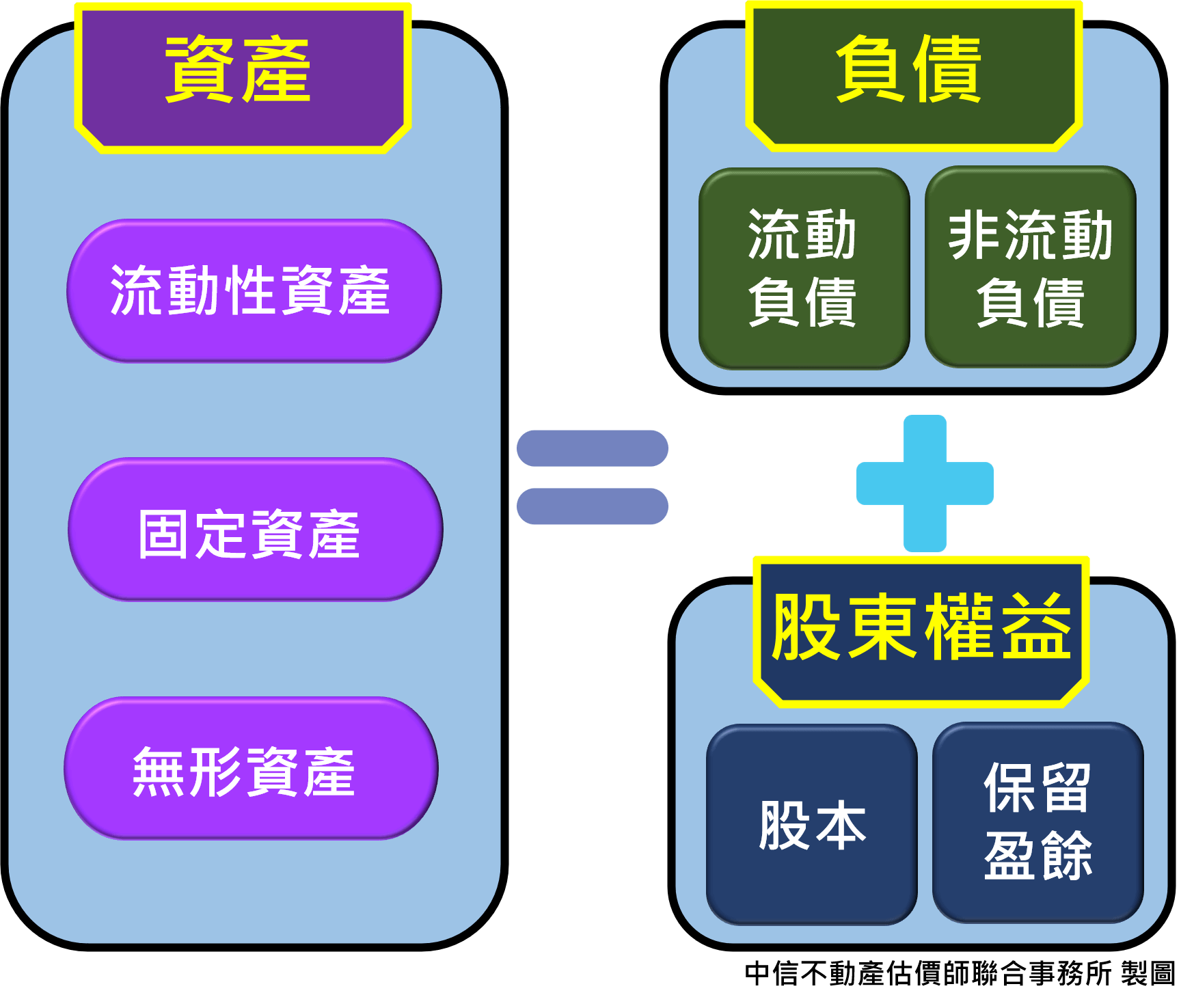

首先,在釐清資產變動與股東權益的關係前,我們先以公司的資產負債表來了解其中的意涵。

由上圖可見,上段所言的資產為負債與股東權益的總和,更驗證股東的權益與公司的這些資產有著密切的關聯,在負債項目不變的前提下,倘若資產價值有所增加,股東權益也能跟著有所成長,在拆夥時也能因此獲得更高金額的股權價值分配。反之,如果資產不增反減,各股東也會在拆夥時得到較小的價值分配。